日商簿記3級に役立つ知識をお伝えする記事です。今回は「受取手数料」という勘定科目をご紹介します。

受取手数料とはどのような勘定科目か?

取引の仲介時に発生した手数料など本業以外で発生した《収益》を受取手数料といいます。

しかし、どんな手数料も受取手数料になるわけではありません。

例えば「証券会社」は株式などの売買から生じる手数料収入を本業にしています。

この「本業」というのがポイント。

本業で得た手数料収入は、「手数料」という名前でも受取手数料ではなく「売上」に仕訳します。

またホームページに掲載した広告のアフィリエイト収入なども通常は受取手数料ですが、アフィリエイト広告からの収入が本業の場合、受取手数料ではなく売上扱いです。

ちなみに、不動産屋さんの仲介手数料なんかも本業なので「売上」で処理します。

このように受取手数料とは本業以外からの手数料収入なのです。

受取手数料で仕訳するケース

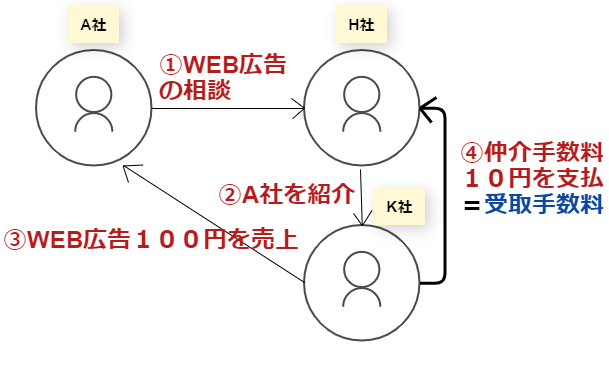

例えば「A社」はホームページ制作会社「H社」にWEBサイトの制作を依頼しました。

しかし、せっかくホームページを作っても全く商品が売れません。

そこで、A社はH社の営業さんにWEB広告の相談をしました。

H社はあくまでホームページ制作を専業にしているので、広告代理店の「K社」をA社に紹介。

その結果、広告代理店のK社はA社に対して100円分のWEB広告を売ることに成功しました。

そしてK社はA社を紹介してくれたお礼にホームページ制作会社のH社に10%の紹介手数料を支払いました。

このような手数料のことを「受取手数料」といいます。

H社は100円の10%である「10円」の紹介手数料をK社からもらったわけですが、H社の本業はホームページ制作です。

ですからこの10円は本業以外の手数料収入なので、受取手数料として処理するのです。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 10 | 受取手数料 | 10 |

受取手数料は《収益》のグループに属する勘定科目です。収益の発生は貸方(右)に仕訳します。

受取手数料のまとめ

「受取手数料(収益)」=「仲介手数料など本業以外の手数料収入」

(※なお、簿記3級の難易度や合格に必要な知識については、こちらの記事で詳しく解説されています。)

コメント